Educație financiară. 11 aprilie e ziua dedicată educației financiare, un concept care a prins contur și a prins la public mai ales în ultimii ani. Dacă e să dau timpul înapoi și să-mi amintesc când am făcut primii bani, gândul mă duce la anii copilăriei, când organizam spectacole în uscător și vindeam bilete. Din acei bani cumpăram suc și dulciuri pentru spectatori. Sau când organizam tombole. Sau la colindă, când abia așteptam să vină Crăciunul tocmai pentru că știam că dacă merg cu colinda, voi face ceva bănuți. Dar primii mei bani făcuți pe bune au fost pe la 14 ani, când am devenit reprezentant Avon. Câștigam chiar frumușel pentru un copil, așa am început să-mi cumpăr singură chestii. Din cosmetice și haine am făcut bani până pe la 25 de ani. A urmat un outlet pentru copii, apoi un SH și… falimentul. Acum mă uit în urmă și-mi pare rău că n-aveam noțiuni de educație financiară, mi-ar fi prins bine. Dar așa a fost să fie, mi-am învățat lecția și am mers mai departe.

Cum arată jurnalul meu financiar

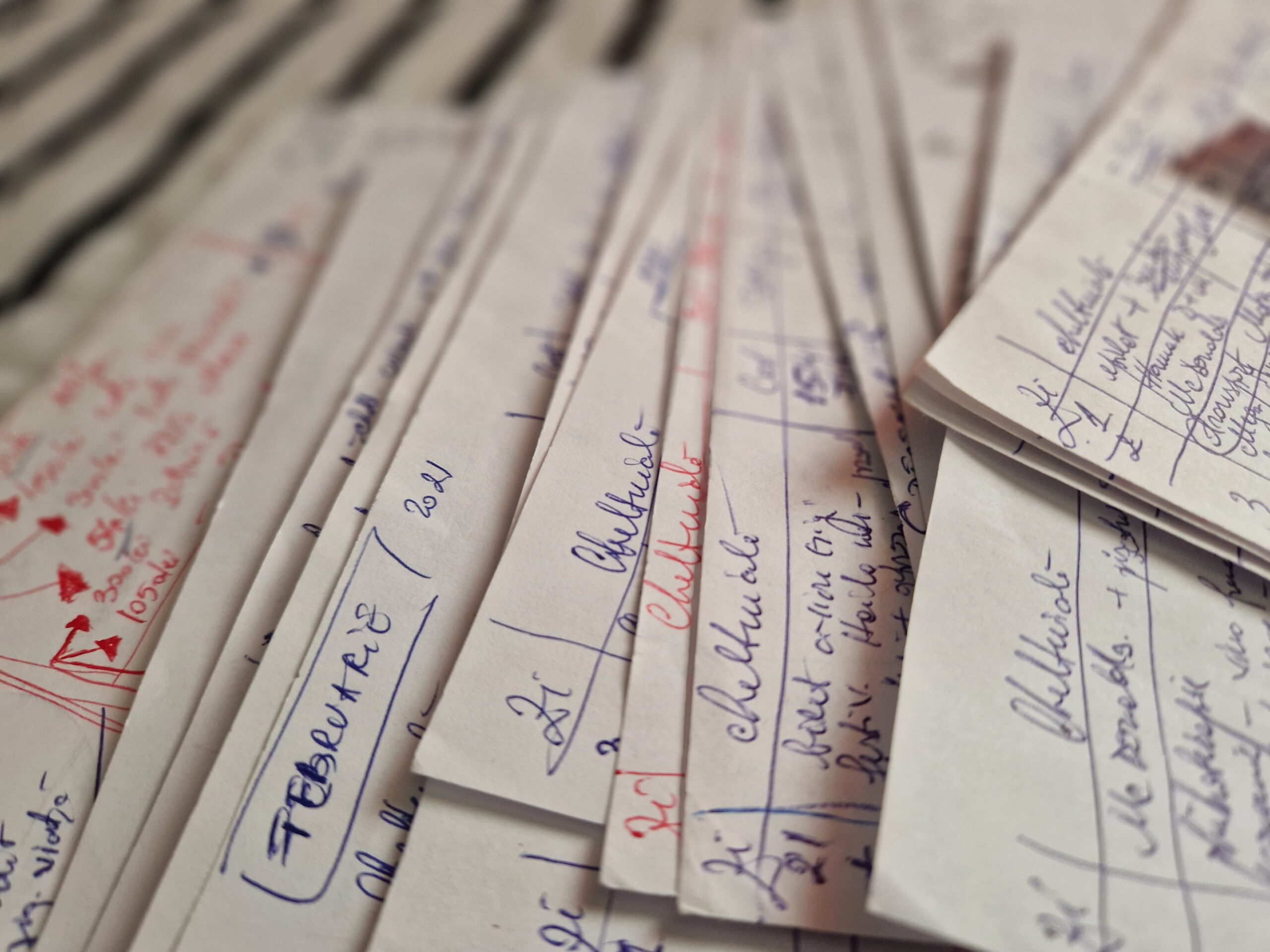

Haotic și la impuls, așa aș putea defini „strategia” mea cu banii, fără să am pic de educație financiară. Până acum vreo trei ani, când pandemia mi-a pus frână în mod forțat și m-a făcut mai chibzuită. Sunt trei ani de acum de când notez fiecare leu cheltuit în fiecare zi (deși… nu-i nici vorbă de chibzuire, cred că e mai mult vorba de a avea o evidență a cheltuielilor și a veniturilor). Le pun pe categorii de cheltuieli. Și acum știu pe ce am cheltuit banii pe 11 aprilie 2021 dacă mă întrebi. Asta pentru că mă duc la jurnal. Jurnalul acesta financiar pe care am început să îl țin doar din dorința de a ști „pe ce se duc banii” îmi oferă claritate și mă face să știu conștientă de banii pe care îi cheltuiesc, pe ce îi dau mai exact. Asta-i și puterea jurnalului, indiferent de tip- oferă CLARITATE ȘI CONȘTIENTIZARE. Îți reamintesc că organizez din nou un atelier de scris în jurnal, pe 27 aprilie, iar toate detaliile le găsești aici, dacă vrei să participi.

Mă uit în urmă și-mi spun că tare bine mi-ar fi prins să fur puțin din capacitatea tatei de a strânge bani… dar aia e, suntem diferiți. Poate, totuși, singurul mod de a economisi în mod conștient e că o dată la două zile pun deoparte banii pe care i-aș da pe un pachet de țigări dacă aș fuma. Și am o poliță de asigurare de viață cu sistem de economisire de vreo opt ani încheiată. Apoi, îmi amintesc că ai mei au avut acțiuni pe la Antibiotice, lucrând acolo. A fost o modă să aibă astfel de obligațiuni, nu știu detalii. În rest, depozite pe la CEC și cam asta a fost.

Unde este România în statisticile ce țin de educația financiară

Potrivit unor date, la nivelul UE, România ocupă ultimul loc în privința gradului de educație financiară. „Românii cumpără impulsiv, nu cer sfatul unui expert și nici contractele nu le citesc atent și în întregime”, se arată într-un articol publicat pe libertatea.ro. Același articol spune că „educația financiară ne învață să nu luăm decizii greșite, care ne pot ruina viețile. Ne arată cum să ne facem socotelile, cum să profităm de șanse și cum să le recunoaștem pe cele care sună prea bine ca să fie adevărate”. La noi, și când vine vorba despre bani, se pare că românii preferă să ceară sfaturi de la familie și prieteni, mai puțin de la un expert. Poate și pentru că expertul îți spune fără menajamente că nu e oportună nu știu ce achiziție. Personal, am început anul cu dorința de a-mi schimba mașina. În mine se lupta raționalul (am o mașină care nu are niciun fel de probleme și cu care mă pot deplasa oriunde, mașina e oricum un consum, deci dacă nu produce, nu merită să o schimb) și spiritualul, sufletul care îmi spunea că merit să-mi schimb mașina. Încă nu s-a decis care și cum a câștigat, momentan raționalul are avans.

Când vine vorba despre cheltuieli inutile, un studiu arată că 71% dintre români au cumpărat cel puțin un lucru de care nu aveau nevoie doar pentru că era ieftin. Știu, am fost acolo, mai ales când era vorba de haine și încălțăminte. Numai că tot în pandemie, mi-am făcut un inventar al tuturor pieselor din dulapuri. Și m-am potolit.

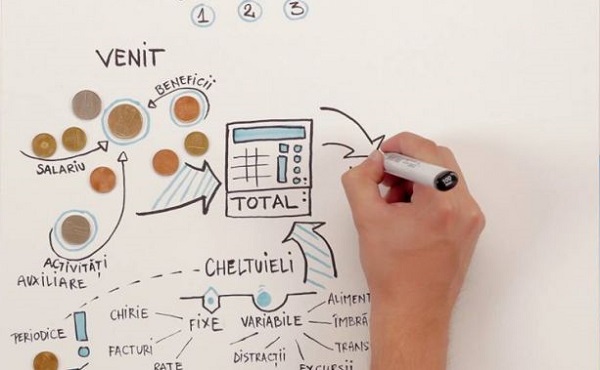

Câteva reguli de educație financiară

Sunt câteva reguli de bază care pot constitui premisa unui început de educație financiară. E un fel de decalog al inițiatorilor Școlii de bani, propus de BCR. Iar acest decalog spune cam așa:

- Regula 50/ 30/ 20 , unde 50% din venituri reprezintă plata datoriilor (facturi, rate etc), 30% să alocăm pentru timp liber, pentru ceea ce ne bucură și ne face plăcere și 20% pentru ecomisire. Bine, eu aș propune și un 10% pentru economisire, pentru început, până dezvolți obișnuința de a economisi. Și știu că pare greu, dar specialiștii spun că primii bani pe care ar trebui să-i dăm deoparte sunt cei pentru economisire. Nah, eu provin dintr-o familie care prima dată achită datoriile. Dar le-a mers și așa, tot au pus ceva deoparte în toți anii

- Regula „Întâi eu” presupune să-ți oferi ție bani prima dată, să te plătești pe tine, indiferent pentru ce pui acei bani deoparte.

- Regula celor 24 de ore ne stimulează să nu facem cumpărături la impuls. A amâna o cumpărătură înseamnă să te gândești dacă într-adevăr ai nevoie de acel lucru, dacă e necesar.

- Regula celor trei salarii face referire la o plasă de siguranță pe care toți trebuie să o avem. Trăim vremuri care se pot schimba de la o zi la alta, deci e bine să ai mereu între trei și șase salarii puse deoparte. Pentru neprevăzute.

- Regula Factorul Latte ne învață fix ceea ce fac eu cu obișnuința de a pune deoparte banii de pe un pachet de țigări o dată la două zile. Adică te învață să deprinzi obiceiul de economisi sume mici, dar constante. Specialiștii spun că dacă începi să pui doparte în fiecare zi banii pe care îi dai pe o cafea (de aceea e vorba de latte), ai să fii surprins de câți bani cheltuiești și conștient atât de banii cheltuiți, cât și se obiceiul de a economisi.

- Regula deciziei informate face referire la fix ceea ce evităm mai toți, adică nu apelăm la specialist. Dacă nu suntem bine, mergem la psiholog, nu? Adică la un specialist. Dar dacă avem probleme cu banii, de ce nu apelăm la un specialist? E fix același lucru…

- Lista de cumpărături s-a dovedit a fi eficientă. Lista de cumpărături e încadrată și la jurnal, că tot o scrii, o conștientizezi și îți spune exact ce trebuie să faci. Fără listă, tentația e să pui în coș și ceea ce nu îți trebuie. Lista de cumpărături te face organizat.

- Atenție la datorii, la gradul de îndatorare! Mulți sunt tentați să ia mai mult decât pot duce. Dacă la bancă ți se pune o barieră, când împrumuți de la persoane fizice ori nu știu, dai pe la amanet tot felul de bunuri, se schibă foaia… pentru că nu știi când să pui stop. Specialiștii recomandă să ne îndatorăm numai dacă trebuie și datoriile să fie de maxim 30% din venituri. Hai, maxim 50% prin excepție și numai dacă e necesar. Doamne, îmi amintesc acele vremuri cu rate doar cu buletinul, ce nebunie!

- Înainte de a lua un credit, antrenează-te, comportă-te ca și cum ai avea un credit deja, ca să vezi dacă îți permiți acest „lux”! Mai ales dacă vrei un credit imobliar, întins pe zeci de ani…

- Optimizează cheltuielile, iar asta înseamnă că înainte de a face o achiziție, ia și caută oferte, vezi rentabilitate, unde e mai ok. Indiferent de valoare, sunt banii tăi!

Recunosc, mai am de lucrat la ideea de „pune banii să lucreze pentru tine”, în sensul că încă mai caut acea idee care să-mi aducă un venit pasiv. Deși cred că am găsit-o, dar ceva mă reține în a o pune în practică. Ideea e că noi, generațiile astea născute în preajma Revoluției sau chiar mai devreme, n-am avut de unde să ne luăm repere în educația financiară. Părinții noștri, cei mai mulți dintre ei, au lucrat în fabrici, aveau un salariu, puneau la saltea ceva bani și cam asta era. Spirit antreprenorial au avut mult prea puțini și, să fim serioși, economic vorbind, primii oameni de afaceri de la noi au început cu bișnița. Mergeau la turci, aduceau orice găseau, puneau adaos și cam asta era. Ceea ce nu e deloc rău, doar că nici ei n-aveau de unde să aibă informații despre ce înseamnă în mod real a face o afacere. Tot din mers au prins și ei.

Voi cum e cu această educație financiară?

sursa foto: cursdeguvernare.ro

{kind=link}

{kind=link}